Inversió internacional a la BioRegió: una cursa de fons

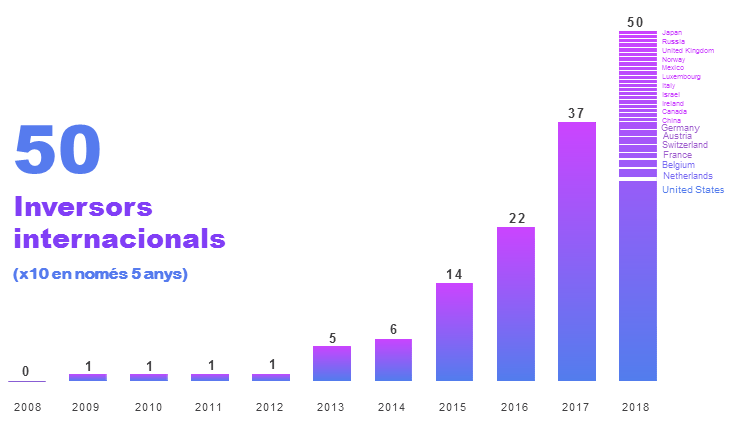

<p>L’entrada de capital risc internacional a la BioRegió de Catalunya ha crescut a un ritme imparable els darrers anys. La seva presència s’ha multiplicat per 10 entre 2013 i 2018, passant de 5 a 50 en només 5 anys. Qui està invertint en les <em>startups </em>del sector català de les ciències de la vida i la salut, i on ho estan fent?</p>

SILVIA LABÉ ![]()

Diu el MIT que una de les cinc dimensions necessàries per augmentar les capacitats d’innovació i emprenedoria dels ecosistemes és l’existència de finançament, ja que dona suport des de l’origen (la idea) i durant el viatge fins al seu impacte (des de l’start-up fins a l’ scale-up). Aquesta aproximació es fa clarament palesa als top 5 ecosistemes globals més famosos del món (Sillicon Valley, NY, Boston, Londres i Beijin), on la qualitat dels inversors i l’accés a la inversió han estat determinants en el seu desenvolupament.

Barcelona comença a avançar posicions en aquesta cursa d’ecosistemes globals, situant-se com un dels principals hubs d’innovació europeus en termes no només de centres de multinacionals, talent, coneixement o startups, sinó també d’atracció de capital internacional.

El sector de les ciències de la vida és un exemple d’aquest sprint, on l’entrada de venture capital estranger ha injectat més de 150 milions a les nostres startups els darrers 5 anys (2013-2018). De fet, del total de capital aixecat, més de la meitat ha comptat amb inversors internacionals, i el percentatge arriba gairebé al 70% si ens fixem exclusivament en el darrer any. La presència de fins a 50 firmes de capital internacional – amb un mínim de 10 noves entrant-hi des de 2016 – posiciona Barcelona com un dels pols d’atracció d’inversió amb més potencial els propers anys.

D’on venen aquests inversors i on estan arriscant? Com s’espera que evolucioni aquest creixement?

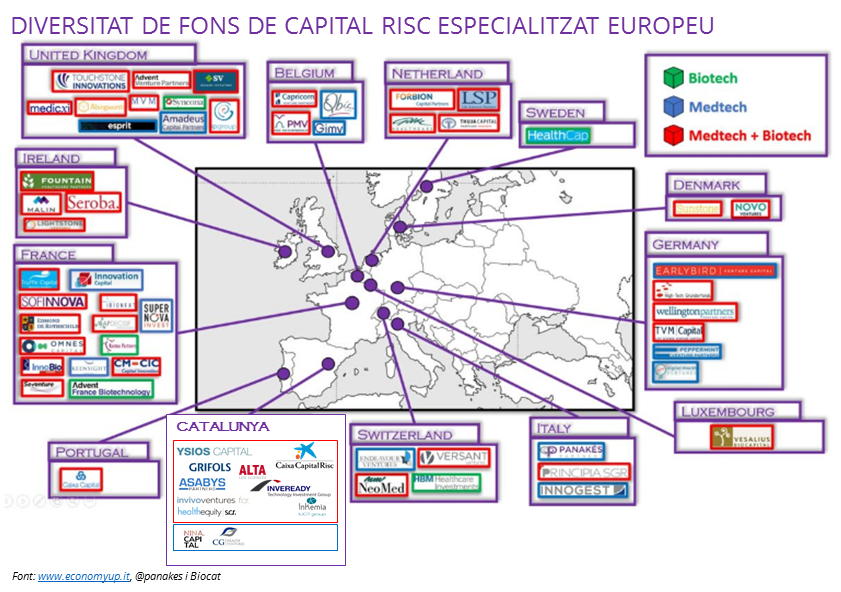

Comencem pel perquè: quina ha estat la raó d’aquest creixement? Una de les palanques clau per atraure capital internacional a la BioRegió de Catalunya ha estat, sense dubte, el paper tractor dels fons locals especialitzats, que juntament amb la recerca de primer nivell i el talent dels emprenedors han esdevingut un “assenyalador” fonamental. Només cal donar una ullada als fons participants en les rondes més importants dels darrers tres anys: el 100% ha vingut de la mà d’un inversor local. Ysios Capital va ser el primer fons especialitzat i el més visionari, diversificant les seves operacions nacional i internacionalment, teixint relacions amb fons de capital risc estrangers que vindrien després a coinvertir amb ells com a socis en el terreny. Caixa Capital Risc, Alta Life Sciences o Inveready han contribuit també a augmentar aquesta xarxa i, properament, Asabys, Nina Capital o Invivo Ventures seguiran en la mateixa direcció. Els trobem a cites ineludibles com la JP Morgan de San Francisco però també a altres europees com BioEurope, 4YFN, Health 2.0. o BioEquity, celebrada per primer cop a Barcelona aquest mes de maig.

I d’on ve el capital? L’estudi dels inversors i els projectes invertits 2013-2018 no segueix un patró estable, però hi ha alguns trets a destacar:

- La majoria dels fons (18) són americans. Anaconda, Minoryx i Oryzon són les empreses on ha anat a parar la major part del seu capital, però també s’ha repartit en 10 rondes de quantitats inferiors (entre 0,5 i 4M).

- Tot i això, les Series A i B dels darrers anys (Abac Therapeutics, Anaconda, STAT-Dx i Minoryx) han estat participades majoritàriament per fons europeus. La inversió aportada individualment per cada fons no es coneix, però donant una ullada només a aquestes operacions (entre 10M i 30M) i al nombre d’inversors a cada ronda (entre 5 i 11), podriem concloure que el ticket promig per inversor es situa entre 2 i 5 milions.

- Ysios i Caixa Capital Risc són els fons locals que han acompanyat més operacions internacionals (9). També hi ha inversors que ho fan en solitari (10), però en quantitats sensiblement inferiors (0,5 i 3M).

- De moment, 2 dels 50 (Kurma Parners i Idinvest Partners) han invertit en startups diferents: concretament en les dues rondes més importants que s’han aixecat en aquests cinc anys (les d’STAT-Dx i Minoryx). Creiem que aquesta tendència continuarà, ja que un cop comprovada l’excel·lència de la ciència i l’execució eficaç dels projectes, els inversors inverteixen on es senten còmodes, en segones, terceres i posteriors rondes.

- L’interès del capital internacional està ben repartit: desde biotecs com Oryzon i Minoryx, empreses de tecnologies mèdiques com STAT-Dx o Anaconda, i companyies healthtech com Mediktor i Linkcare. El gruix de la inversió se l’emporten les empreses biotec i tecmed (pels requeriments del negoci) però el ritme de creixement actual de les digital health (un 42% l’any 2018) i la transformació tecnològica del sector, farà que aquesta bretxa disminueixi aviat.

- La presencia de corporate ventures que busquen incorporar innovació i productes al seus portafolis és cada cop més elevada, suposant més d’un 10% del total de participació (Boehringer Ingelheim Venture Fund, Chiesi Ventures, Johnson&Johnson Innovation, Roche Venture Fund o Siemens Venture Capital són un exemple).

Continuarà aquesta tendència els propers anys?

L’augment de la inversió els darrers anys (el 2018 a EUA les startups en salut han aixecat més capital risc que qualsevol dels 10 anys anteriors i a Europa la inversió en biotecs ha crescut un 28%) indica que l’aposta dels inversors pel sector continuarà. Les rondes són cada cop més grans (fora de Catalunya ja es comencen a veure series C i es compten fins a 30 unicorns en salut), augmenta el nombre d’startups (a la BioRegió de Catalunya es crea una nova companyia per setmana), creix el nombre d’M&A i d’inversors no especialitzats. De fet, l’augment i la frequència d’inversió yankie a la BioRegió coincideix amb el boom creixent de capital risc que ha tingut lloc a EUA desde 2013, on s’ha creat una mitjana de +200 fons d’inversió per any. Europa és una altra dimensió, amb menys capital disponible i altres factors limitants (el tamany mitjà d’un fons europeu és la meitat que el dels americans i el nombre de deals i de sortides a borsa és molt inferior): per això l’atracció de fons de capital risc americans o asiàtics sempre interessa molt.

Biocat estima que el 2025 les startups de la BioRegió de Catalunya aixecaran cada any uns 500 millions en finançament, una gran part del qual serà de procedència internacional. Hem passat de 5 a 50 inversors internacionals en 5 anys. Com augmentarà aquesta xifra els propers anys?. No ho sabem. Però el que sí sabem és que invertir en la BioRegió de Catalunya ja està donant bons retorns: de fet el 2018 ha tancat amb dos exits rellevants (STAT-Dx i Advance Medical).

Esperem que els propers anys sorgeixen moltes altres oportunitats que ajudin a aconseguir el retorn més important: el desenvolupament de tractaments i medicaments que ajudin a millorar la salut dels ciutadans.